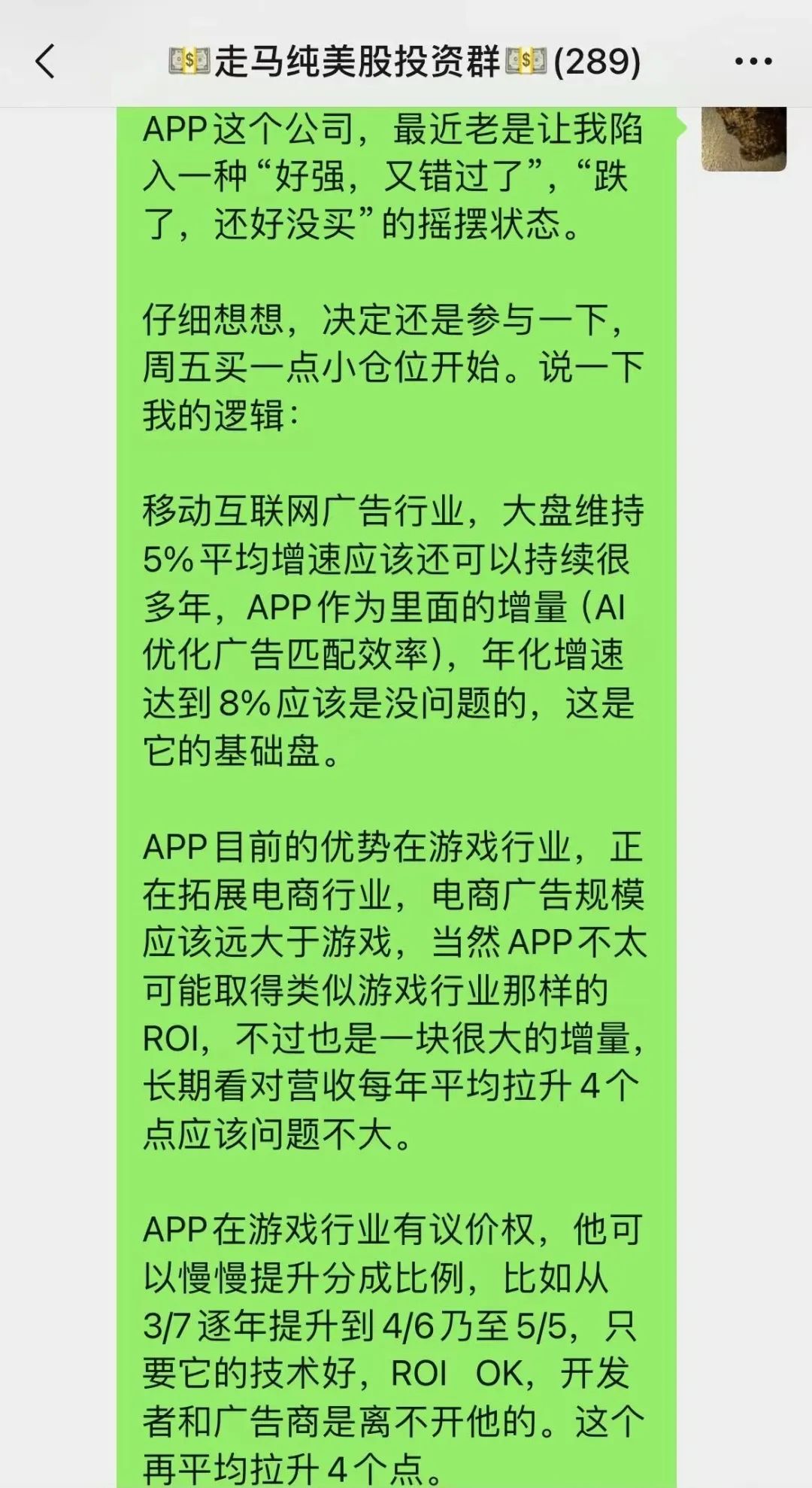

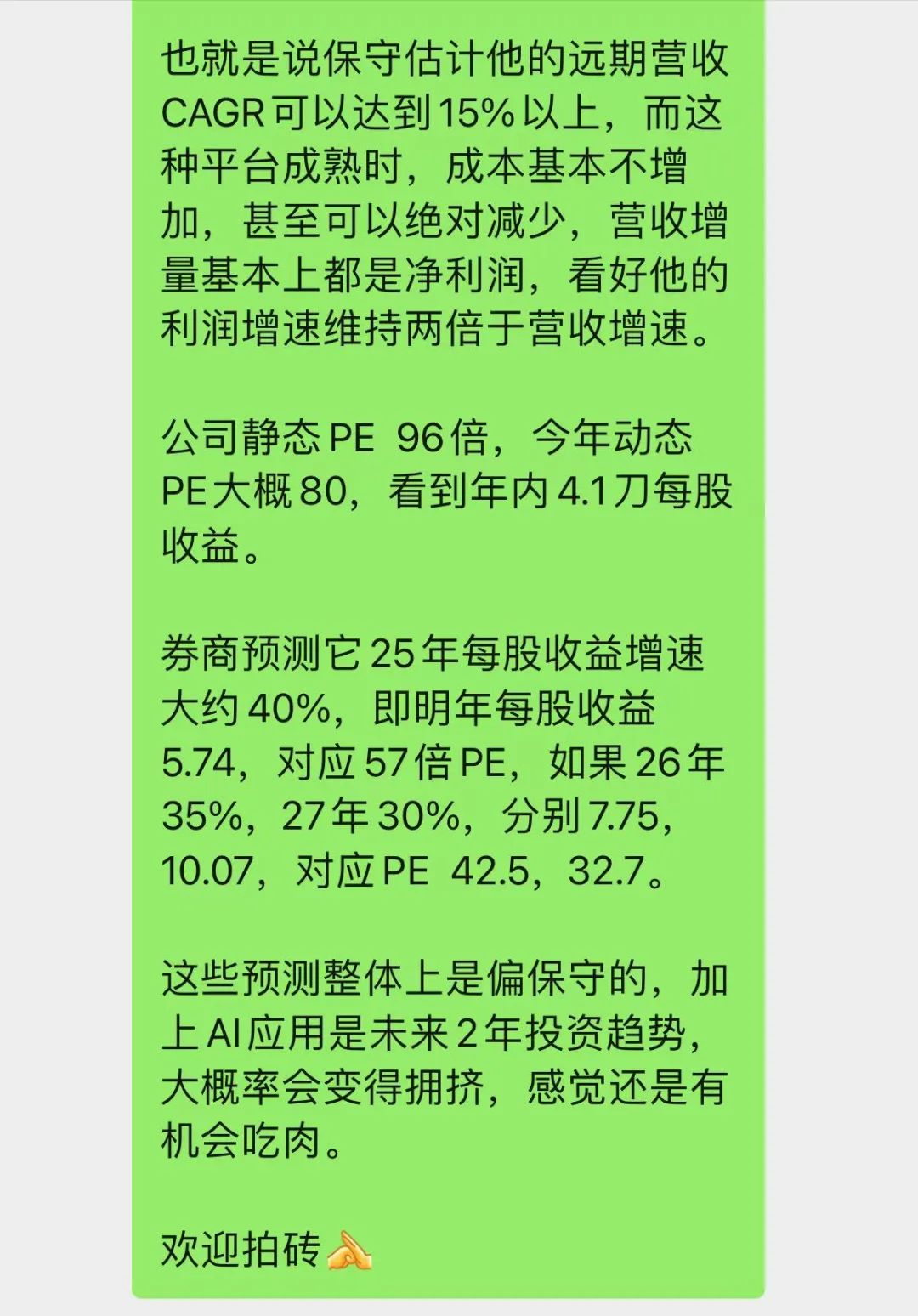

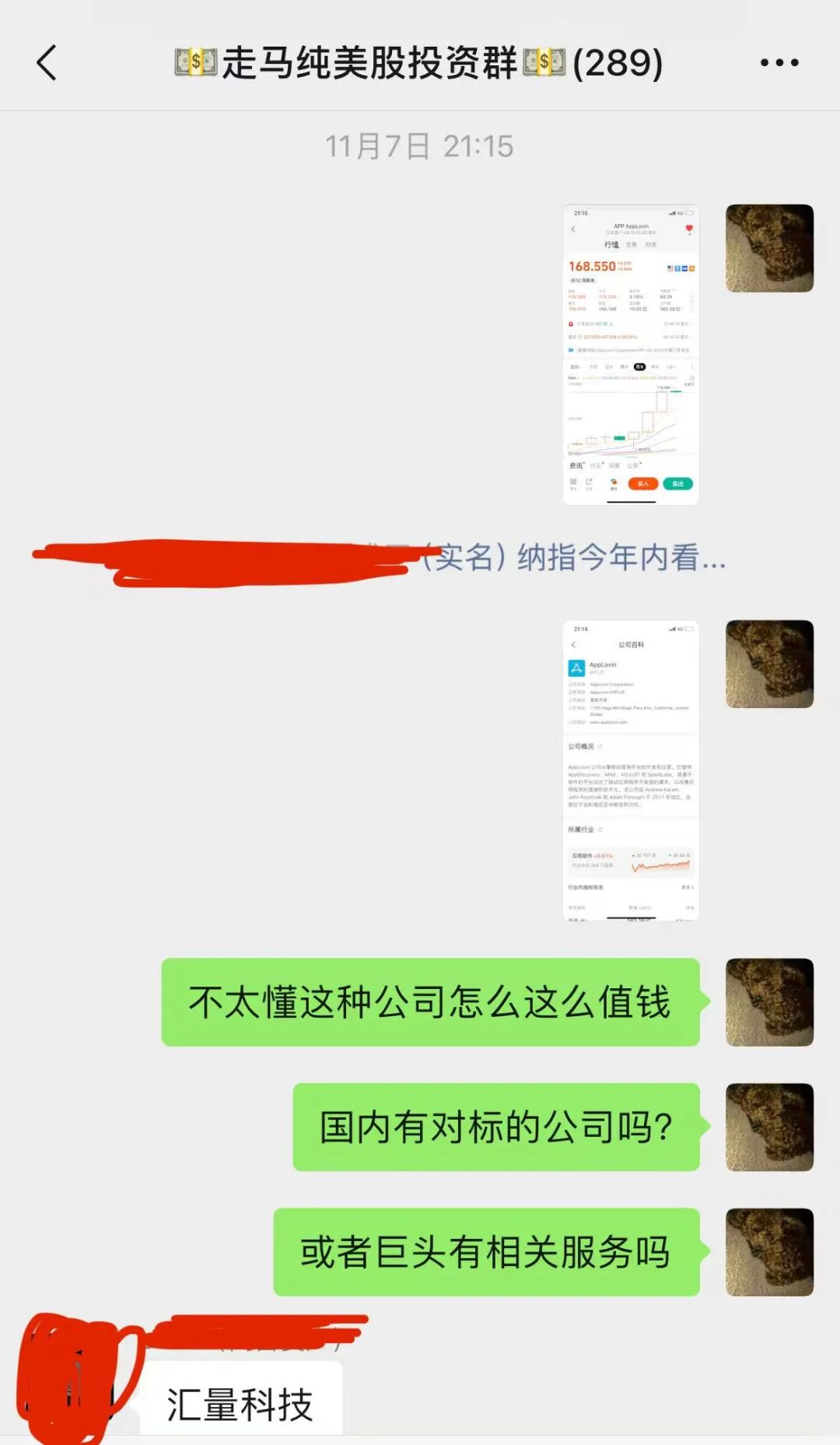

我是怎么错过今年最牛美股的 2024 年 12 月 16 日 04:53:14admin2 admin2 编辑 关注 89文章 0粉丝 美股資訊评论阅读模式 >>>點擊獲取最新長橋證券開戶獎勵:本月最新專屬限時優惠,別錯過! 1100港幣股票現金卡+美港股終生免佣金 需用邀请码: 3O5X62 以下内容仅作為我自己的投資和跟踪研究,不作為任何投資建議,望周知。 APP,公司全称AppLovin,是一家移动營销平台開發和運營公司,它提供APPDiscovery、Max、Adjust和Lion Studios等產品,涵蓋应用獲客、變现、資料分析、遊戏制作和發行等業務,核心優势是透過AI實现广告投放效率提升,堪称今年美股表现最好的个股,年内涨幅907%,从8月低点至今,短短4个月已經涨了近7倍,遠超英伟达、MSTR等大牛股。 当然,可能还有些小票涨幅更凶猛的,但是APP市值已达到1350亿美金左右,而且是盈利的,市盈率117倍,给了主力資金足够的参与空间,是華尔街目前最当红的炸子鸡,因為它完美符合当下的交易趋势:AI应用股。 我7月份就在美股群里聽群友提及这家公司,直到11月28号才下定决心参与一下,期间群里聊过这家公司無數次。三次擦肩而过,可以說是我今年美股投資最大的遗憾。 11月下旬,有个做出海的朋友托我帮他寻找一些合作机会,他们在東南亞深耕办公用品多年,有完整的供应链、運營、研發團队,覆蓋全球主流電商、社交媒体,而且開發了自己的APP(產品售后和日常使用需要用到),目前APP的日活也有几万人,大部分是東南亞中小企業的管理層和员工。 我臨时想起来,也許这个APP的流量能試着變现,也許有出海東南亞的團队需要透過这类APP獲取客户呢,但是想想透過微信寻找这种潛在广告客户,效率實在太低了,于是推荐他找一下跟APP對标的国内公司汇量科技試試。 他聽我介绍后很感興趣,APP和汇量科技这类平台,完美解决了长尾应用開發者和广告主双方的痛点: 開發者太小,很难找到广告主;广告主有预算,但很难找到合适的新应用投放,而Google、Meta、Tik Tok、Amazon等广告平台都已經變得相對昂貴且擁擠。 APP一頭連接海量应用開發者,一頭連接全球广告买家,再透過AI高效定位用户,實现投放到獲客的高ROI表现。 我不知道APP在这种广告GMV中抽成多少,但是如果抽取30%比例,我相信開發者会非常願意接受,没有APP这类平台,他们的广告收入可能颗粒無收,长期来看这种佣金比例是有很大的提升空间的。 同时,移动互联网广告行業还有长期的增长空间,而APP的AI技術使得它天然擁有高于行業大盤的增速势頭。 APP起家于移动遊戏分發领域,自己也有許多熱門移动遊戏,它的核心賽道是帮助移动应用開發者獲取新用户,当这些应用透過APP高效獲客,增长飛輪轉动,自己擁有了充足的流量基礎,又可以接入APP的移动開發者生態,透過广告變现,等于它實现了从獲客到增长到變现的闭環,開發者很可能同时是广告主和流量主。 而今天,APP正在从遊戏领域擴張到泛娛樂、電商领域,这两个领域擁有更广阔的流量和广告空间,如果APP能取得类似它在遊戏领域的成績——大概率不可能——那么它的前途不可限量,即便不行,稍微獲取一定的市場占有率,也是一口大肉。 寫这些想法时是11月28号,它的静態PE还只有96倍,现在已經接近120倍,涨了20%多。 29号凌晨都挂单了,但是价格挂的有点低没有成交,夜盤(我们的白天)撤了单加仓美團了,那天正好美團發财報,那是我离APP最近的一次。 11月7日我们认真聊APP时,它的价格还只有160多,当时就觉得短时间涨太多了,而且有点貴。 而且不懂这种广告撮合平台,為什么能那么值錢,按照国内的移动互联网广告行業生態,市場基本上都是巨頭们的,它们都有自己的移动广告平台,同时做自己生態和全行業广告撮合的生意,字節、阿里、騰讯、百度、快手都有这类業務,留给第三方广告平台的空间很小。汇量科技跟着APP三个月暴涨了9倍,市值也不过区区140多亿港幣。 而7月份有群友提及这家公司时,我们根本没有当回事,那时候它只有70多美金一股,现在已經400多。 APP的走势很像2023年来的英伟达,前期猛拉估值,后期需要業績猛拉来兑现预期同时维持高估值(繼续涨)。 当然,中间一定会有调整,尤其是如果美股大盤调整的话,这种前期涨幅巨大的中小盤AI股肯定首当其冲,而APP这种有業績基礎,且潛在增长势頭可能超预期的公司,还是值得参与的,所以我的策略现在是等他回调堅决上車。 說一說估值邏輯: 2023年全球互联网广告市場規模大約5500亿美金,其中80%是移动互联网广告,也就是大約4400亿,根据第三方資料预测,未来10年全球移动互联网广告市場可以维持10%左右增速,2032年將达到11412亿美元,目前Google和Meta就合计占据了大約50%的份额,剩余Tik Tok、Amazon、Snap等占据大約15%,还有阿里、百度、騰讯、以及全球各地各种APP自己的广告占比大約20%,留给第三方程式化APP类广告平台的空间大約只有15%,也就是2024年大約660亿,2032年大約1712亿——假設这类平台的市占率维持穩定,在15%左右。 APP 2024年營收预计大約45亿美元,占据移动程式化第三方广告平台这个細分賽道(不含巨頭们的第三方广告平台)的6.8%。 而APP在全球应用广告类SDK份额大約34.6%——和它的營收占比是两个概念。 如果没有以外,APP应该處于上升势頭,因為几个原因: 頭部APP如Google、Facebook、Instagram、YouTube等的广告价格涨了很多,對于广告主来說已經不太具備性价比,大量长尾应用的流量需要變现,APP这类平台有长期的生存空间,且广告价格尚有性价比。 以遊戏这个細分行業為例,APP的广告變现ROI非常高,因為它的核心广告加载位的用户,大部分是遊戏用户,这类用户對于發现新的高质量遊戏有刚需,而APP的AI技術對于發现和匹配广告供需两端效果极佳,这是它最近几个季度業績爆發的直接原因。 如果APP可以將遊戏领域的成功經验复制到娛樂、電商领域,哪怕ROI低一些,也是巨大的新增量,且长期增长势頭可期。 根据管理層的预测,他们认為公司在遊戏领域仍然將保持多年20%以上的營收增速,泛娛樂和電商则取决于業務进展顺利程度,这里面大概率是留出来超预期的。 彭博给出的2024年Q4/2025年Q1预测,營收增速分别是31.6%、23.1%,我觉得是比較保守的。很有可能Q4在35-40%区间,25年Q1也可以维持在30-35%区间。 EPS则可能因為拓展泛娛樂、電商领域有所保留,这类業績轉折期的龍頭公司,估值更多还是看營收增速,而不是利潤。 前面說过了,这类撮合平台的商業模式跑通后,成本几乎不需要增加,營收增长的部分几乎全是利潤,成本透過AI还可以降低。 APP目前的PS大約30倍,已經處于中型科技股的合理估值上限区间,估值提升空间有限,再上去無非是博弈帶来的泡沫,真實的投資机会来自调整。 如果2025年能达到25%的中性營收增速,即认為泛娛樂和電商業務拓展比較顺利,營收規模达到56.25亿,若仍以30倍PS,對应1688亿,也就是說未来12个月市值合理估值在1688亿,但是当前華尔街疯狂抢筹AI应用类公司,APP毫無疑問是这类公司中的核心标的,你很难预测最終会达到什么疯狂的泡沫程度。 若25年營收增速仅达到悲觀预期20%,營收規模54亿(这种概率可能3%都不到),那么PS恐怕要大打折扣,给予20倍PS對应1080亿的12个月目标市值,要下跌20%呢。 如果25年營收增速能达到樂觀预期35%,營收規模60.75亿,那么合理PS可以给予40倍,對应2430亿12个月目标市值,稍微泡沫一下就能冲到3000亿以上。 就我个人来說,我倾向于在1200亿以下介入,等大盤回调或者它自己回调,涨幅巨大的这类科技股如果能回调10-30%(對应大盤5-10%的回调幅度),那么很有可能跌回900-1200亿区间,在泡沫化预期下,12个月市值达到3000-3600亿也是有可能的,那么还能吃到2.5-4倍的肉,關键是这家公司市值在1000亿左右完全是值得投入的——風险几乎為0而空间巨大。 實際上1300亿左右也可以参与,轻仓先上車埋伏,后面根据情况慢慢加仓也是不错的策略。 新建了付費純美股(不含在美上市中概)交流群,除美股综合群,还有加密货幣群、MSTR、英伟达、特斯拉、苹果、Google、Meta、亞馬遜、微软、台积電等10多个美股个股群。 另建了免費的中概、港股、A股投資群,及相關个股群:美團、阿里、阅文、貝壳、快手、拼多多、滴滴、唯品会、小米、B站、騰讯、京東、理想、蔚来、小鹏等,歡迎掃碼加入。 本篇文章來源於微信公眾號: 走馬财經 文章末尾固定信息 美股还在不斷創新高 如何開户購买美股?一步步帶你走向全球投資舞台 美股牛市能否持续下去? 下周美股迎来大幅震蕩 点赞 https://meiguxia.com/%e6%88%91%e6%98%af%e6%80%8e%e4%b9%88%e9%94%99%e8%bf%87%e4%bb%8a%e5%b9%b4%e6%9c%80%e7%89%9b%e7%be%8e%e8%82%a1%e7%9a%84.html 复制链接 复制链接