今天我们將探討如何在2024年接近收官之際抓住年底的行情机会,AI行業已經进入第二和第三阶段,分别有哪些股的机会,很多核心受益者的股价都一飛冲天。

同时,我们將分享一只有潛力的AI基礎設施股,探討它可能成為華尔街下一个“明星股”的原因。这期内容信息量大,值得大家關注!

12月美股歷史表现

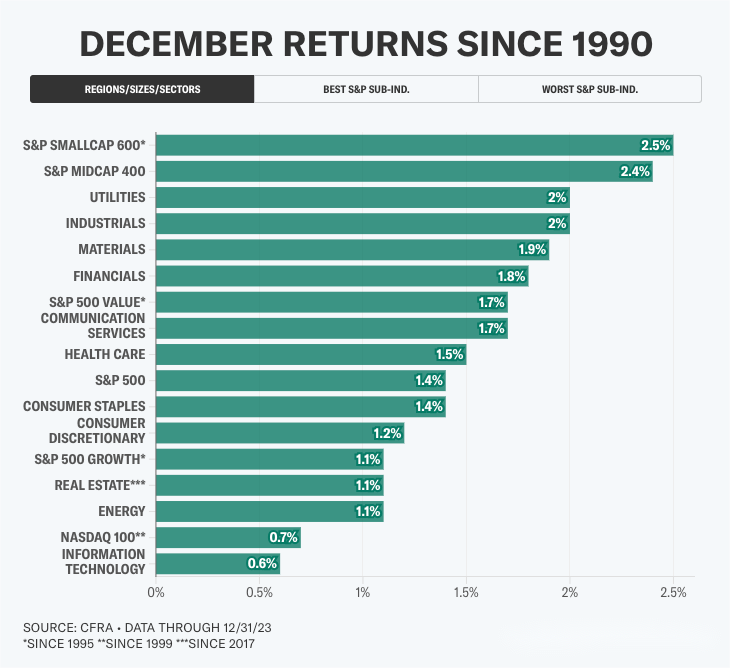

美股投資网调研發现,自二戰以来,12月一直是标普500指數最穩定、最具上升潛力的月份。不仅上涨的概率最高,而且波动性也相對較低,低于其他月份近40%。这對于投資者来說,可能意味着一个風险較小、回報可期的投資窗口。

此外,除了标普500,其他一些指數在12月也表现得相当抢眼。比如,标普中型股400指數和小型股600指數,通常都跑贏大盤。而如果把目光放到行業板块,公用事業(XLU)、工業(XLI)、材料(XLB)和金融(XLF)板块通常也是12月的“贏家”。这种季節性規律,對于年底的投資布局来說,提供了非常明确的参考。

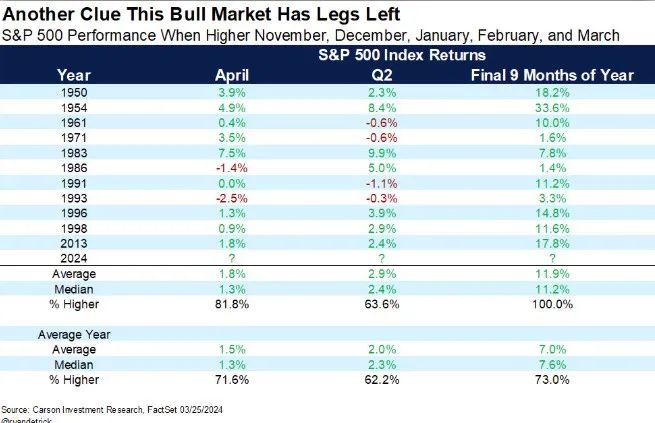

但今年的12月,有个额外的加分项——選舉年。研究發现,在選舉年,12月通常是标普500的第二强月份。自1950年以来,12月的平均涨幅為1.3%。今年,随着市場情绪的逐漸回暖,選舉的因素無疑给年底的行情增添了不少樂觀色彩。

而且,这一年的年初表现非常强劲,过去的經验告诉我们,这会激發投資者在年底追涨的动力。

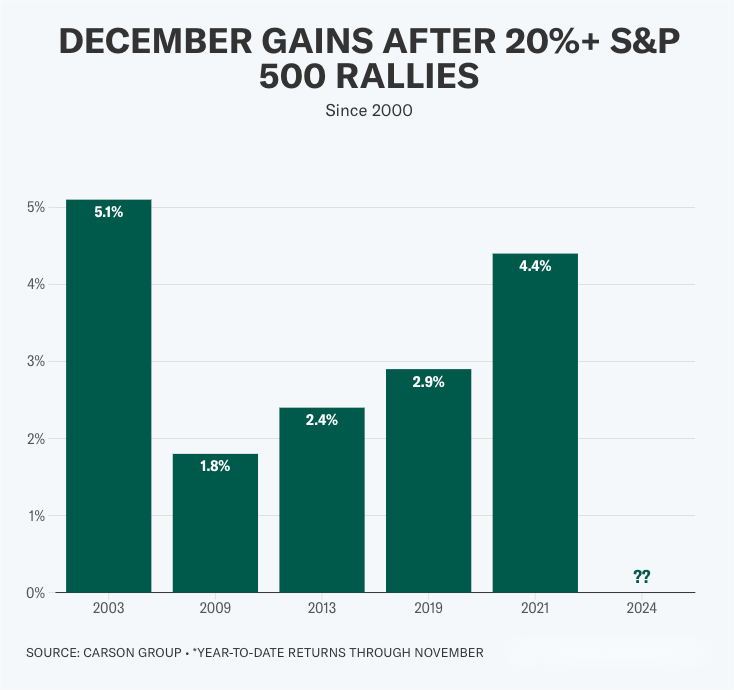

資料顯示,在过去的10次标普500指數在12月前上涨超过20%的情况下,12月的平均涨幅能达到2.4%。也就是說,强劲的表现往往会帶动更多的資金流入,推动市場进一步上涨。

再来看看最后一个重要的因素,每年年底,股市都会有一个很有意思的现象——“耶誕老人行情”。简单来說,就是在最后五个交易日加上新年的頭两个交易日,市場往往会迎来一波上涨。这背后有几个原因:机构年底调整仓位、投資者心情好願意做多、还有對新年開局的樂觀预期。

如果今年这个行情如期而至,不仅可能帶来一波短期的回報,也会给新一年的市場氛围奠定一个不错的基调。那么問题来了,这种好行情下,有没有值得长期關注的机会?

我觉得答案是:AI技術的“第三阶段”!

AI的“第三阶段”机会

简单来說,AI的第三阶段是技術真正落地应用、并開始全面變现的阶段。它不再只是實验室里的技術突破,而是能真正给行業帶来价值的“生產力工具”。比如,在医療领域,AI可以辅助診斷疾病;在金融行業,它可以優化風控和交易策略;在零售業,它能透過用户資料精准推荐產品。这些应用不仅提高了效率,还直接創造了收入。

这一阶段的意義在于,它标志着AI从“技術研發”走向了“商業价值”。如果說第一阶段的基礎設施是在打地基,第二阶段的邊緣AI是開始构建框架,那么现在就是进入蓋樓的關键时期了。过去我们看到的是技術潛力,而现在的机会在于,这些潛力開始轉换成切切實實的盈利能力。

根据高盛的資料,今年第三季度,第三阶段公司的業績超出市場预期的比例高达84%,这遠高于第二阶段的53%。这表明,第三阶段的公司不仅在技術上有優势,在商業化上也更成熟。相比之下,第二阶段的市場估值已經相對較高,投資風险開始增大。而第三阶段的公司,还處于“成长初期”,正是大有可為的时候。

美銀也指出,未来几年,尤其是到2025年,AI的应用阶段將迎来加速變现。像軟體公司以及專注于Agentic AI的企業,將因為大規模的技術落地,迎来營收的顯著增长。这些AI技術的真正价值,不仅体现在創新性,更重要的是它让各行各業提升效率,創造經濟效益。

投行高盛点名了多家AI受益公司出现在不同的板块,我们經过細致研究,為大家整理了一些在这一阶段值得關注的公司。其中,这四家公司表现尤為突出,它们將AI技術有效应用于實際場景,帶来了行業創新和收入增长的双重驱动。

-

Salesforce (CRM) – 利用AI推动销售和客户管理的智能化。透過AI技術優化客户行為分析与需求预测,CRM提升了销售策略和客户服務效率,从而促进了收入的增长。

-

Fortinet (FTNT) – AI增强網路安全能力。FTNT將AI融入網路安全防護,提升了實时威胁检测和响应能力,帮助企業应對日益复雜的網路攻擊,推动了安全防護產品的市場需求和收入增长。

-

Snowflake (SNOW) – AI優化資料處理与商業洞察。透過AI技術提升資料分析速度与精准度,Snowflake帮助企業更好地挖掘市場趋势,支持智能化决策,推动了資料分析市場的增长。

-

Meta (META) – AI創新虚擬现實与广告推荐。Meta在VR/AR领域運用AI技術提升用户体验,同时優化广告投放,提高了广告轉化率和收入,展现出AI在社交平台和广告领域的巨大潛力。

上面有很几个好公司都涨得挺高,所以我们團队会在下一期影片,挖掘出2025年必买的十只股,目前正在收集資料,大家可以回去看我们2024年必买10只股,大部分都大涨50-100%,比如 UPST ANET VKTX等等,还没關注我们記得点订阅。

下一只AI潛力股 NBIS

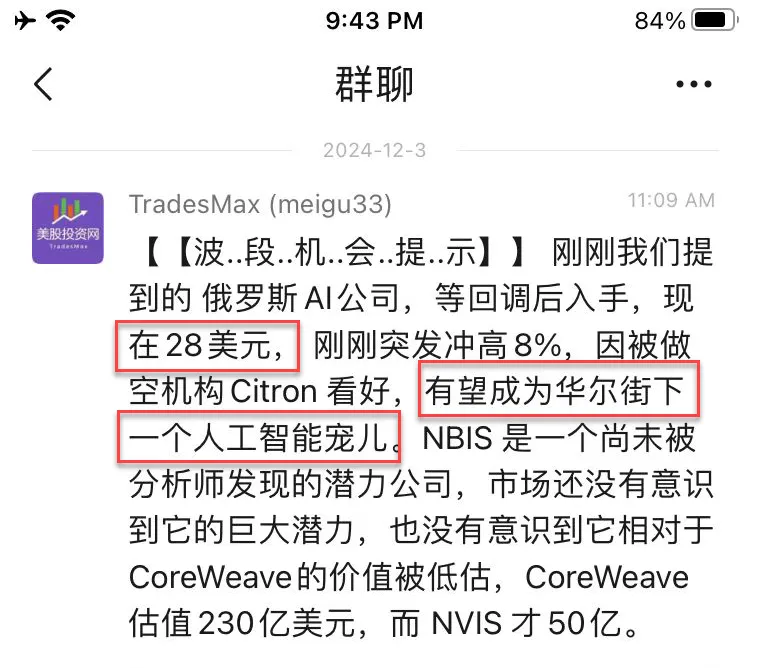

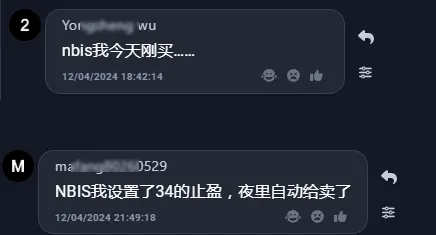

在AI基礎設施领域,投資者和分析師往往將注意力集中在一些知名的大型公司上,但有一豪尚未得到充分關注的公司正悄然崛起,并且其潛力被市場低估—一这就是Nebius(NBIS)。

就在本周二,当股价在28美元时,我们在VIP频道提醒大家關注这家公司的未来發展,截至本周五大涨42%。

今天,我们將从多个角度深入分析,阐述為何Nebius在AI浪潮中有望脱颖而出,成為行業中的领先者。

首先,Nebius在全球AI算力需求增长的大潮中占据了至關重要的位置。

其核心業務是提供為AI和机器学習量身定制的高性能计算基礎設施。与传統的算力供应不同,Nebius不仅仅提供算力,更為全球頂尖的科技公司、金融机构、医療企業以及自动駕駛领域提供支撑AI訓练和推理的算力資源。

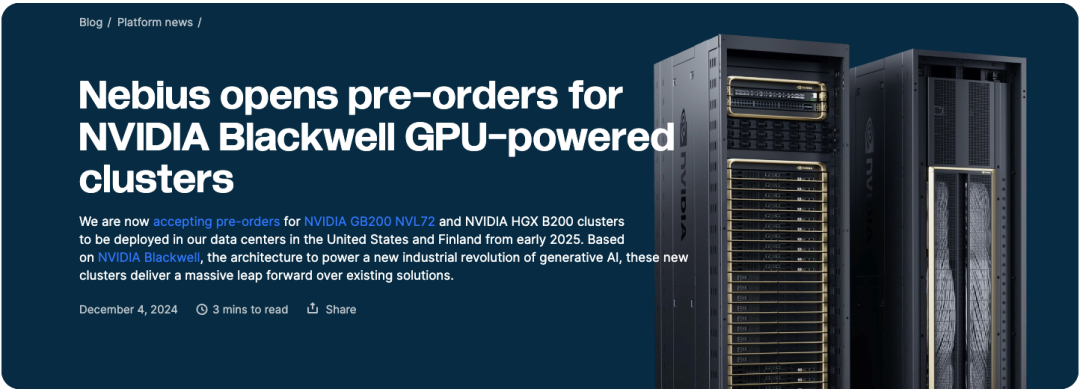

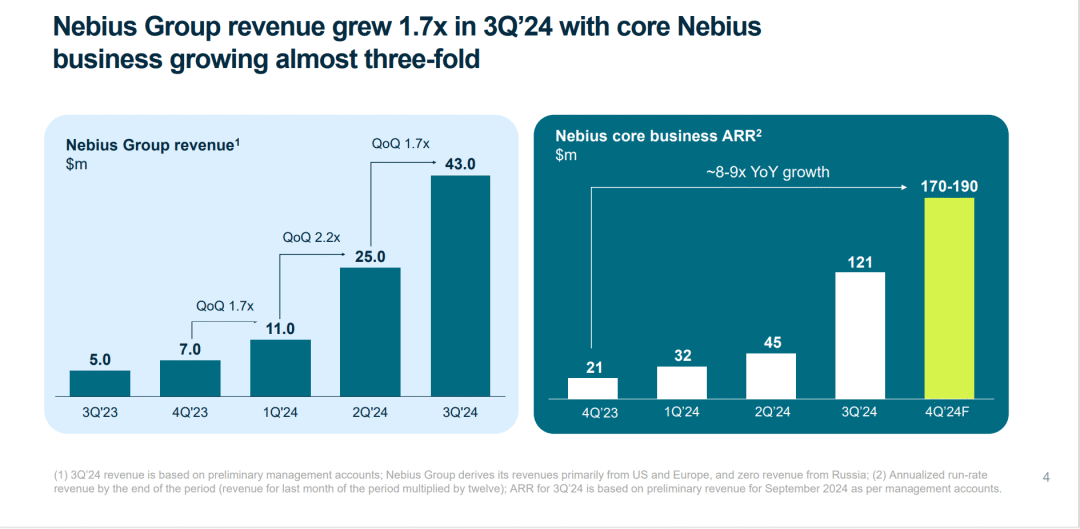

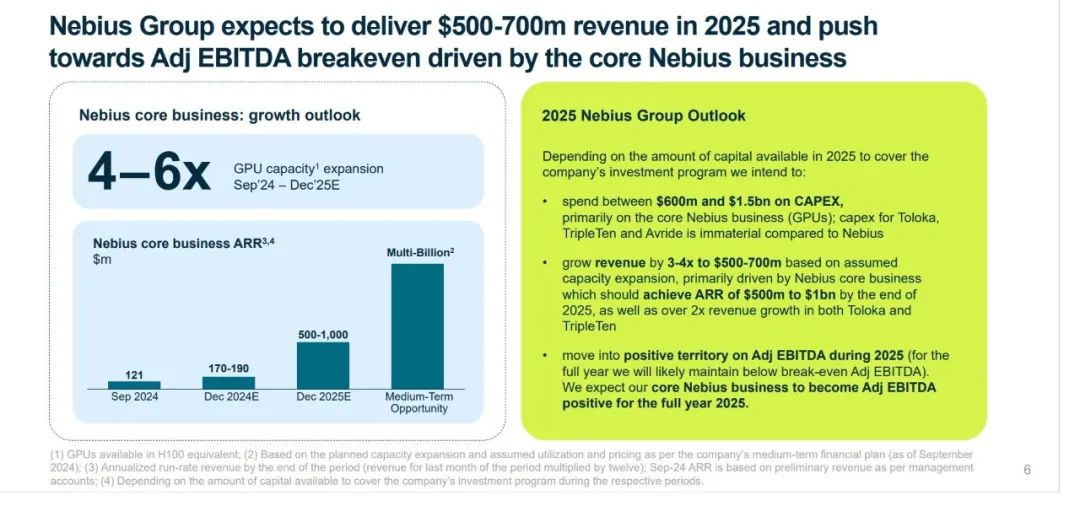

舉个例子,Nebius目前在世界級資料中心已經擁有超过14,000个GPU,这些GPU不仅支持深度学習模型的訓练,还能提供低延遲、高效能的推理服務。而且,到2024年底,Nebius计劃將这个數字擴展到20,000个GPU,未来几年其GPU计算能力將大幅提升,计劃到2025年达到35,000至60,000个GPU的規模。这些强大的计算能力使得Nebius在AI算力竞争中,始終處于行業领先的位置。

值得一提的是,Nebius已經成功獲得了Nvidia H200 GPU的供应權。这意味着他们能利用最先进的技術,提供更强劲、更高效的算力支持。對于任何依賴AI的公司而言,这项技術優势几乎是無法替代的。

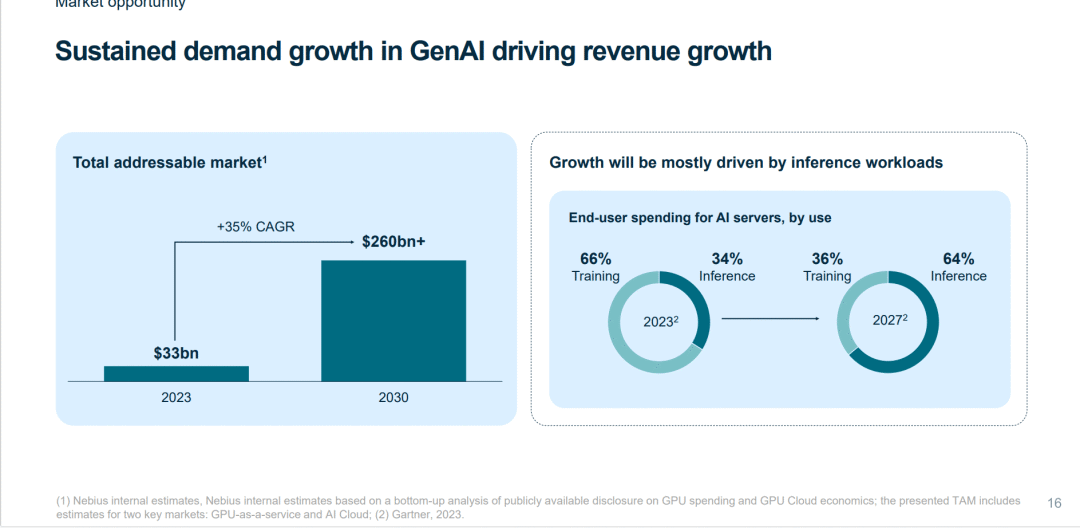

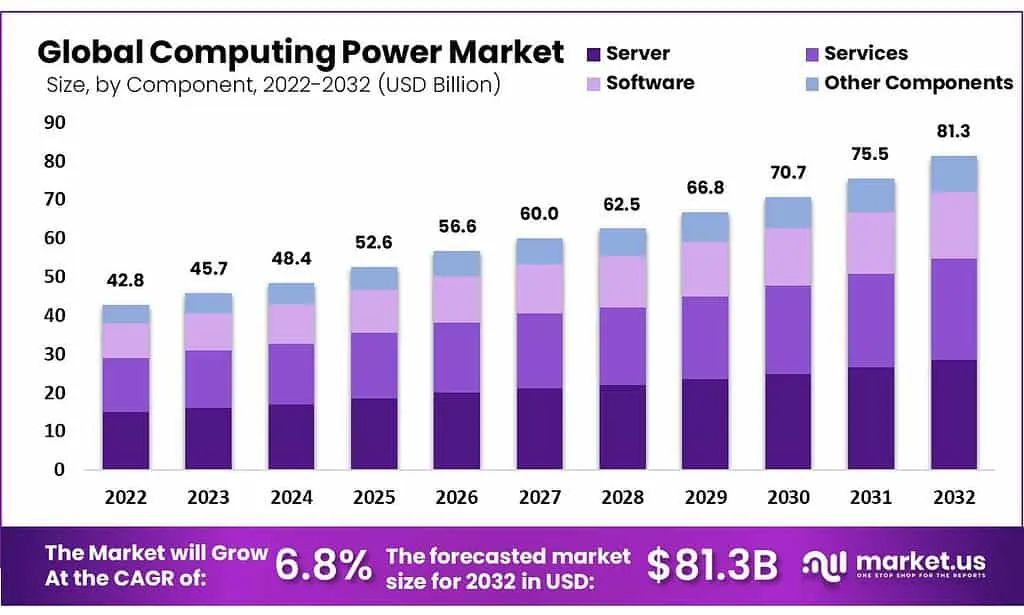

随着全球AI算力需求的大炸式增长,预计到2032年,算力市場的总值將达到813亿美元,比2023年增长近80%。这些需求不仅来自像OpenAI、Meta、Google这样的科技巨頭,还包括金融、医療、自动駕駛等多个行業。Nebius正處于这一波浪潮的前沿,凭借强大的技術和基礎設施,它能够帮助客户打造更高效的AI模型,从而在这个高速發展的市場中占据越来越大的份额。

核心竞争力

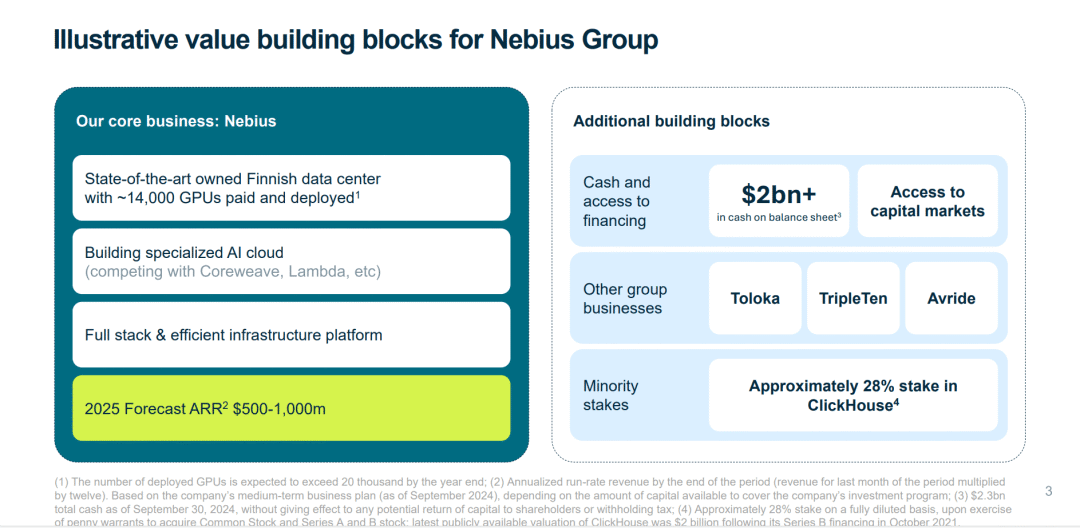

說到Nebius的核心竞争力,不能不提它的“生態系統”。与那些单純提供算力的公司不同,Nebius已經透過其子公司Toloka、TripleTen和Avride,打造了一个多元化的AI生態系統。

-

Toloka專注于資料标注,為AI模型提供精准的資料支持,确保高质量的訓练資料源。

-

TripleTen致力于全球勞动力的AI技能再培訓,帮助各行業的从業者顺应AI时代的變化。

-

Avride则是Nebius在自动駕駛领域的布局,和Uber展開合作,探索未来自动駕駛出行和配送服務。

透過这样的多元化布局,Nebius不仅在AI算力服務上领先一步,还透過資料标注、技能培訓和自动駕駛等業務增强了市場竞争力,形成了一个强大的技術壁壘。

此外,Nebius还持有ClickHouse 28%的股份。ClickHouse是一款快速的開源列式資料库管理系統,能够让用户透過SQL查詢實时生成資料分析報告。自2021年10月的B輪融資以来ClickHouse的估值已經达到20亿美元。此项技術不仅在高效資料處理上表现卓越,还进一步鞏固了Nebius在資料库领域的布局。

财務与估值分析

在财務方面,Nebius的增长潛力同样不容小觑。根据预测,2024年Nebius的收入预计將增长8到9倍,达到2亿到3亿美元。到2025年,随着GPU计算資源的增加,收入有望繼续增长3到4倍,达到5亿到7亿美元。而更值得注意的是,Nebius预计到2025年將實现正向调整后的EBITDA,这意味着它的盈利能力將大幅提升。

為了更好地理解Nebius的AI業務估值,我们可以將其与两家同行公司——Northern Data和CoreWeave进行對比。这两家公司在業務模式和GPU資源上与Nebius有一定相似之處,但在技術能力和市場定位上又有所不同。

首先,来看Northern Data。这家公司目前的市值約為22亿美元,最初它是做加密货幣挖礦的,后来轉型為GPU计算業務。预计到2024年底,Northern Data將擁有大約20,000个H100 GPU,規模上与Nebius差不多。然而,尽管在GPU數量和業務規模上相似,Northern Data的技術實力、資金資源以及全球擴展的潛力遠不如Nebius。

因此,尽管两家公司在業務上有诸多相似之處,Northern Data的市值却比Nebius高出40%,这顯然低估了Nebius在技術創新和未来發展潛力方面的優势。

再来看CoreWeave。这家公司也曾从加密货幣挖礦起步,后来轉型為視觉特效渲染、推理服務等领域。CoreWeave目前擁有大約100,000个GPU,是Nebius的五倍大。根据最新的融資輪,它的估值达到了190亿美元。虽然CoreWeave的規模是Nebius的五倍,它在技術創新和全球擴展上的優势并没有明顯超越Nebius。

所以,CoreWeave的高估值主要是因為規模效应和市場预期推动的結果。Nebius如果能繼续擴大GPU資源和市場份额,其估值完全有可能接近CoreWeave。

所以結論综合考慮Northern Data和CoreWeave的市值和規模,市場顯然低估了Nebius的技術優势和未来發展潛力。因此,我们认為Nebius的核心AI業務合理估值应在38亿美元左右。(还没包括其他三大業務的估值 Toloka + TripleTen+Avride).

总結

Nebius的竞争優势遠超单純的技術實力,它透過垂直整合的AI生態系統,构建了一个难以复制的市場壁壘。从AI算力服務到資料标注,再到技能培訓和自动駕駛的布局,Nebius已經形成了一个独特的“AI基礎設施+服務”生態圈。这种生態圈的整合不仅提升了其市場竞争力,也為公司未来的长期發展奠定了堅實的基礎。

同时,Nebius的全球化戰略也為其未来發展提供了强大的支撑。公司在欧洲和亞洲市場的擴展,使其能够分摊计算資源、降低運營成本,并獲得更多的市場份额,这無疑增强了其在全球市場的竞争力。

然而,尽管Nebius具備强大的技術優势和市場潛力,未来依然面臨一些潛在風险。

首先,国際證策和监管風险不容忽視。尽管公司透過重组与地域限制进行了規避,但全球范围内日益嚴格的技術出口管控可能会對其国際業務拓展造成阻碍,尤其是在欧美市場對敏感技術审查加强的情况下。

其次,全球AI基礎設施市場竞争異常激烈。AWS、Google Cloud和微软Azure等科技巨頭牢牢占据市場主導地位。Nebius要想从这些巨頭手中分一杯羹,仍需付出更多努力,尤其是在產品創新和客户拓展上。

最后,AI技術的快速迭代也是一大挑戰。随着技術的飛速發展,算力需求和技術架构可能会在短期内發生剧烈變化,Nebius如果無法迅速适应这些變化,可能会错失一些市場机会。

好了,今天的文章就到这里。你怎么看Nebius的投資潛力?你认為它目前的估值是否合理,又会在什么价格区间展现更大的吸引力呢?如果你心中有其他值得關注的AI潛力股,也歡迎在評論区分享,我们一起探討。

更多深度報告,手机浏览器打開

https://StockWe.com/col/depthreport

精彩深度文章

美股核能股爆涨,哪家最值得投資?OKLO LEU NNE SMR CCJ

深度分析特斯拉Robotaxi發布会,是否会翻車?我们不看好!

+使用美股大資料AI量化金融終端

https://StockWe.com/

或联系客服

联系方式 客服Telegram meiguM 公眾号 TradesMax 美股投資网 TradesMax.com 美股大資料 StockWe.com

本篇文章來源於微信公眾號: 美股投資网

文章末尾固定信息