作者:周浩、孙英超 (周浩 系国泰君安国際首席經濟学家 中国首席經濟学家論坛成员)

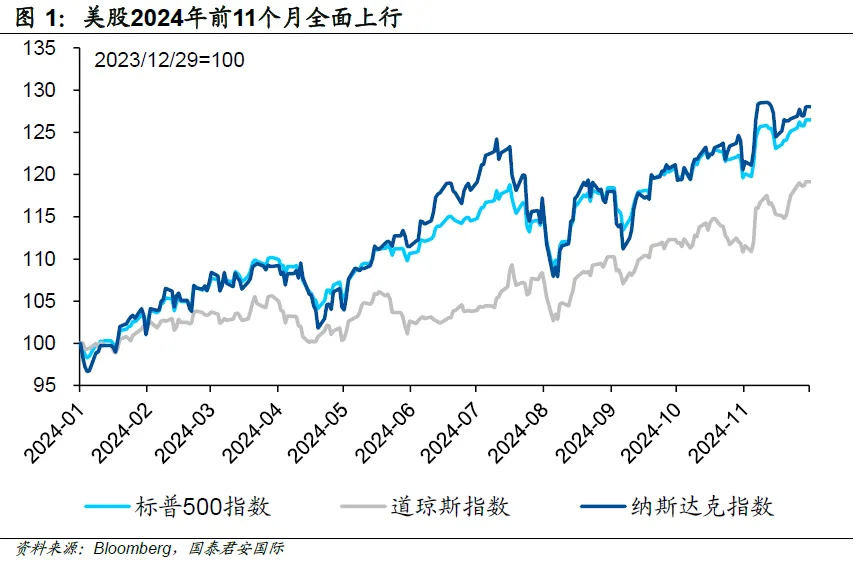

回顧2024年,高利率環境并没有對股市形成顯著限制,美股持续刷新歷史峰值。截至11月末,美股主要指數标普500、納斯达克、道瓊斯指數分别上涨26.5%、28.0%、19.2%,期间虽有回调,但整体维持震蕩上行趋势。

展望2025年,伴随美股三大宏觀因子——大選、降息、通胀風险逐步出清,“降息交易”以及“特朗普2.0时代”双因素共振將会驱动美股进一步上行。美联儲谨慎降息持续推进,美国經濟大概率维持韧性,“软着陸”依旧是基本情境,美股風险偏好有望繼续擴張,2025全年將呈现震蕩上行趋势。

往前看,相較于2024年,宏觀因素不确定風险已經顯著降低,但是年中通胀、降息路徑存在不确定性,叠加新政府政策力度及落地时间尚不清晰,二者共振下美股可能出现短期波动。

考慮到美国当前的宏觀環境以及美股估值已經處于歷史高位,我们认為2025年美股的盈利邊界將会适当打開,全年有“Magnificent 7+中小盤”两条主线邏輯,以及“金融+能源”两条次线邏輯。从主线看,龍頭科技公司仍有配置价值,此外,受益于“減税+降息+制造業回流”邏輯的美股中小盤配置价值將会邊際提升。次线方面,放松部分行業监管作為次线邏輯并非因為政策優先等級不高,而是在美国的政治制度下,放松监管所需要的法律流程相對复雜。

值得注意的是,极端貿易保護政策以及再通胀的風险仍有可能對美国經濟及股市造成冲擊。美国在全球范围内加征關税,無疑会打破现有的全球供应链体系,这不仅会對美国以外經濟体及企業造成冲擊,美国也很难独善其身。此外,极端貿易保護以及宽财政政策框架下,美国再通胀的風险已經抬升。短期来看,美股大概率会處于經濟基本面良好的樂觀環境中,但是市場仍需要警惕政策负面效应以及再通胀對美国經濟的潛在冲擊。

回顧2024年,高利率環境并没有對股市形成顯著限制,美股持续刷新歷史峰值。截至11月末,美股主要指數标普500、納斯达克、道瓊斯指數分别上涨26.5%、28.0%、19.2%,期间虽有回调,但整体维持震蕩上行趋势。不可否认的是,美国經濟基本面的强劲表现是美股上行的基礎。2024年前三季度,美国GDP年化季環比增速分别錄得1.8%、3.0%、2.8%,基本面堅韧推动美股業績表现亮眼,截至11月末的标普500指數EPS較2023年末增长7.9%;其次,即便美国全年利率環境處于歷史高位,但是这并没有對估值形成顯著压力,11月末标普500指數市盈率為27.0倍,較2023年末上涨17.2%。

展望2025年,伴随美股三大宏觀因子——大選、降息、通胀風险逐步出清,“降息交易”以及“特朗普2.0时代”双因素共振將会驱动美股进一步上行。

美联儲谨慎降息持续推进,美国經濟大概率维持韧性,“软着陸”依旧是基本情境,美股風险偏好有望繼续擴張,2025全年將呈现震蕩上行趋势。自2024年下半年以来,美股市場“降息交易”几經波折,但是將时间周期拉长至未来一年看,降息依旧是主旋律,目前市場普遍预期(期货市場交易)美联儲本輪降息周期將会持续到2025年下半年,这期间美联儲將会降息3次总计75个基点,换言之,美国明年依旧處于降息大周期中。与此同时,美国勞动力市場虽然已經有所降温,但是整体保持穩健,各项指标并無过多波动。如失業率在过去几个月一直维持在4.1%附近,此外每小时薪資同比增速也有4%左右水平,高于疫情前几年3%-3.5%区间。此外,美国家庭的主要資產房地產与股票价格涨幅明顯,财富效应下居民消費亦有望维持韧性。在分子端,大選落定后,2025年美国宽财政的基本策略已經成為市場预期,叠加降息周期中流动性的改善,美股盈利將会进一步上行。

市場對于美股2025年预期也相對樂觀。倫敦證券交易所(LSEG Smart Estimate)的資料顯示,预计美股2024年第三季度及往后將维持10%以上的盈利同比增速,而且在2025年第四季度增速有望超过15%;与此同时,營收增长预期也相對樂觀,2025年上下半年增速预期分别达到5%以及6%左右。彭博一致预期資料顯示,2025年标普500的盈利增速与營收增长预期也將分别上修至14.0%、6.1%。

往前看,相較于2024年,宏觀因素不确定風险已經顯著降低,但是年中通胀、降息路徑存在不确定性,叠加新政府政策力度及落地时间尚不清晰,二者共振下美股可能出现短期波动。將目前市場预期3次降息放到未来6-8次議息会議中,不难發现降息路徑存在很大的不确定,这也与美联儲逐次会議作出降息决策相匹配,从另一个角度,每一次降息交易的反复都有可能對美股市場產生一定干扰。除此以外,特朗普2.0时代宽财政大方向已經基本落定,但是并不能简单地對特朗普竞選时提出的政策框架照单全收,實際操作难度以及政策落地顺序都將会對市場產生重要影响。

当然,未来的政策路徑也絕非無跡可寻,特朗普重新定位“政治正确”。在特朗普胜選后半个月左右时间,新内閣已經敲定。从任命上看,新班底的执政經歷与政策主張与特朗普保持了高度一致,甚至在某种程度上,工作經验可以让位给“政治正确”,比如国防部长皮特·海格塞斯,此前是福克斯資訊主持人。結合特朗普1.0初期频繁更换官员的經歷以及共和黨對参議院、眾議院的主導地位,相信2.0时代特朗普核心政策主張落地將会較為顺畅。

考慮到美国当前的宏觀環境以及美股估值已經處于歷史高位,我们认為2025年美股的盈利邊界將会适当打開,全年有“Magnificent 7+中小盤”两条主线邏輯,以及“金融+能源”两条次线邏輯。

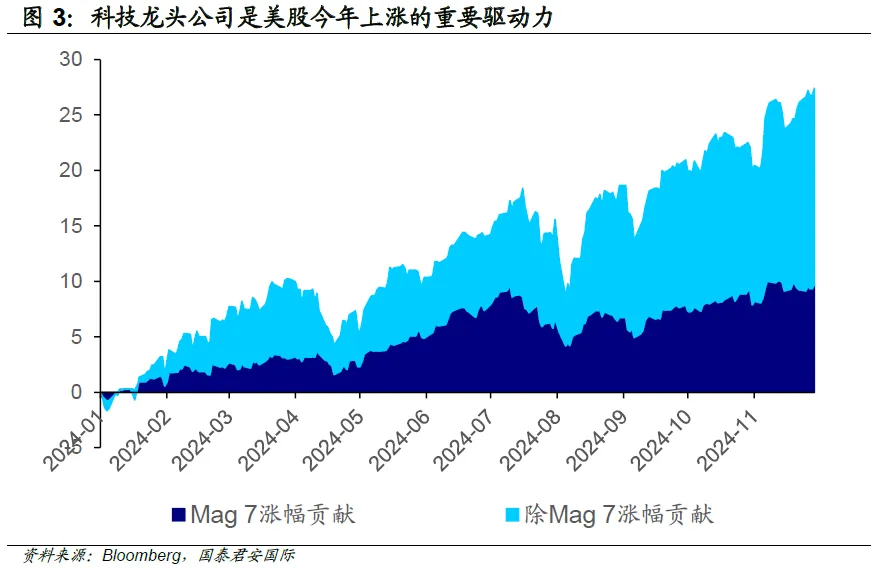

从主线看,龍頭科技公司仍有配置价值,此外,受益于“減税+降息+制造業回流”邏輯的美股中小盤配置价值將会邊際提升。具体而言,AI概念已經不仅是美股龍頭公司定价的核心邏輯,也是美国經濟發展的重要風向标。虽然七家龍頭科技公司(Magnificent 7)的估值已經很高,但是高估值与股价上涨之间并不矛盾。截至2024年11月末,Magnificent 7貢献了今年以来标普500涨幅的35%,驱动大盤上涨26.5%。从期货市場看,目前納斯达克100指數的非商業多頭持仓有66,681份合約,處于2021年以来的相對高位。另一方面,考慮到減税在特朗普政策框架中的優先級以及降息周期仍在进行中,美国本土中小企業的盈利空间有望进一步上修,这指向了分子分母端的同步改善,换言之,以罗素2000指數為代表的中小盤指數配置价值將会邊際提升。

次线方面,放松部分行業监管作為次线邏輯并非因為政策優先等級不高,而是在美国的政治制度下,放松监管所需要的法律流程相對复雜,这包括但不限于公開通知、意見征集、审查等環節。放松监管在不增加财政负担的同时却可以给相關行業帶来顯著的盈利增长,这導致共和黨和民主黨势必会在相對細致的政策条文中做一定博弈,从而拉长政策落地时间。在行業層面,共和黨传統上將放松經濟监管作為優先事宜,此外调整環境与能源法規则是特朗普第一任期的重点攻克對象,可以視政策进展布局受益于监管放松的“金融+能源”行業。

值得注意的是,极端貿易保護政策以及再通胀的風险仍有可能對美国經濟及股市造成冲擊。如果按照特朗普竞選表態,美国在全球范围内加征關税,無疑会打破现有的全球供应链体系,这不仅会對美国以外經濟体及企業造成冲擊,美国也很难独善其身。另一方面,按照美国政府效率部(Department of Government Efficiency)主要负责人馬斯克所說,砍掉77%政府部門,削減2万亿美元開支,这對經濟正常運轉造成的冲擊也不可轻視。此外,极端貿易保護以及宽财政政策框架下,美国再通胀的風险已經抬升。短期来看,美股大概率会處于經濟基本面良好的樂觀環境中,但是市場仍需要警惕政策负面效应以及再通胀對美国經濟的潛在冲擊。

——————

点擊下方原文链接加入会员|首席社

本篇文章來源於微信公眾號: 首席經濟学家論坛